No existe tiranía peor que la ejercida a la sombra de las leyes y con apariencias de justicia. Montesquieu

Joined March 2011

- Tweets 47,389

- Following 1,944

- Followers 1,638

- Likes 56,074

Humanista 🍉 retweeted

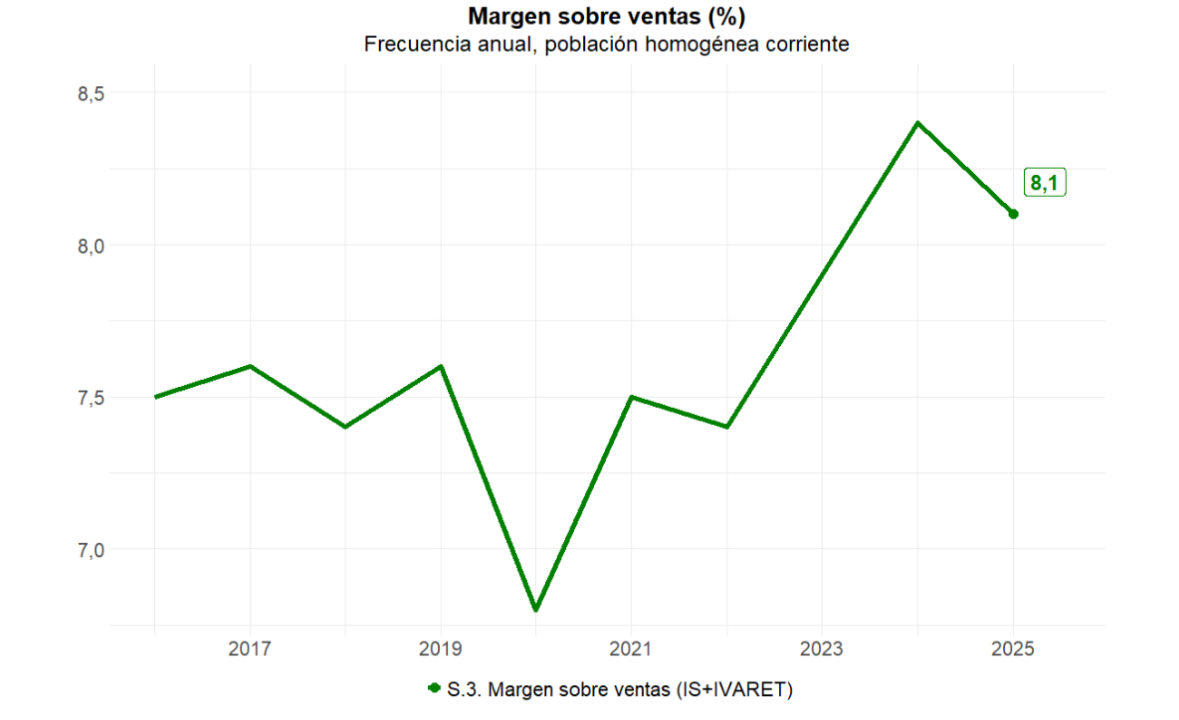

No fue el gasto público ni el Estado lo que encareció la vida, sino los beneficios de los más ricos.

En España crecieron un 35 % (2020–2025).

Hasta el BCE y el FMI admiten que más de la mitad de la inflación se debe a esos márgenes empresariales.

(Gráfico: Agencia Tributaria)

Humanista 🍉 retweeted

Como no hay pediatras, Ayuso nos ha clavado este cambio que parece inocuo, pero que pone en peligro la vida de muchos niños. Se está poniendo insoportable vivir en esta comunidad.

Humanista 🍉 retweeted

Prohibit imprimir en català!

És un entre molts, aquest és del 16 d'octubre de 1942, avui fa 82 anys, adreçat a la impremta Ilerda.

I és que la seva no va ser mai llengua d'imposició.

Humanista 🍉 retweeted

El 10% más rico de los hogares españoles acumula 1,3 billones € de riqueza neta —el 94% del PIB.

Un modesto impuesto extraordinario del 3 % sobre su riqueza bastaría para financiar ese gasto militar sin tocar un euro público.

Patriotismo, pero con factura.

Humanista 🍉 retweeted

El Gobierno de Mazón tendría a 90.217 mujeres pendientes del cribado de cáncer de mama: "Andalucía no es un caso aislado" elplural.com/autonomias/comu…

Humanista 🍉 retweeted

"En 1953, un informe oficial sobre la situación de los jornaleros de Sevilla revelaba que el salario medio representaba sólo un 25% del necesario para comprar los alimentos básicos. La desnutrición dio como resultado el subdesarrollo físico e intelectual de los niños."

Humanista 🍉 retweeted

Solicité vía Transparencia el código fuente del algoritmo que "ofrece hospitales" en la web de citas de la Comunidad de Madrid.

‼️Sanidad lo deniega, incumpliendo la reciente jurisprudencia del Supremo sobre transparencia algoritmica y control democrático

OTRO recurso 🥱

Humanista 🍉 retweeted

Las abejas silvestres han sido oficialmente declaradas en peligro de extinción por la Unión Europea. Su desaparición podría desatar una crisis ecológica y poner en riesgo la seguridad alimentaria y la biodiversidad del planeta. 👇

Mayor info: wp.me/p9eYmY-9dt

Humanista 🍉 retweeted

Lo dicho: nuestro modelo de productivo, el del planeta, necesita contaminar para crecer; es decir, se crece porque se contamina. ¿A cuánto PIB estamos dispuestos a renunciar para contaminar menos?. elpais.com/clima-y-medio-amb…

El mejor defensor de @juanrallo

Humanista 🍉 retweeted

"Durante las 5 semanas que trabajé en Gaza, mis únicos pacientes eran niños de 6 años con metralla en el corazón y balas en el cerebro, embarazadas con la pelvis destruida y con sus fetos partidos por la mitad. La mitad de niños en Gaza quieren suicidarse".

Feroze Sidhwa, cirujano estadounidense voluntario en Gaza, denuncia la brutalidad que presenció durante el tiempo en el que estuvo trabajando en los hospitales del sur de Gaza.

Humanista 🍉 retweeted

Privatizar la sanidad mata. No es una opinión. Los datos lo demuestran. Goodair y Reeves lo mostraron para el sistema sanitario británico. Lo estamos viendo con el cribado de cáncer de mama en Andalucía. En Madrid, Cataluña... Lo denunciamos en 2023

piped.video/watch?v=aMkL5PPD…

Humanista 🍉 retweeted

The 400 richest Americans are now worth a record $6.6 trillion.

The entire bottom 50% of America is worth just $4.2 trillion.

Read that back.

When 400 people control more wealth than half a country’s population, we have a very serious problem.

Humanista 🍉 retweeted

Every modern Marxist needs to understand this Michael Hudson essay.

For the dogmatists out there, it doesn’t mean that Marx was “wrong.” It just means that capitalism is evolving differently today than it was during his era, and that some of the trends he noted in the 1800s have actually reversed themselves & started moving in the opposite direction. Which in the Marxist tradition is known as a “dialectical inversion.”

These inversions are inevitable within any system that’s in a state of constant development, which Marx taught us that capitalism is. He would have been horrified by those who refuse to update the theories of Communism with time as the system continues to develop and change, and who dogmatically fall back on Marx’s conclusions about early industrial capitalism in the 1800s.

Even within Das Kapital itself, you can see Marx & Engels drawing all sorts of new conclusions and questioning their earlier assumptions from Volume I as they look into the system of finance & land-ownership that developed within the capitalism mode of production.

It would be COMPLETELY anti-Marxist for us to stop developing our theories of capitalism post-Marx, after the system has undergone 160 years of further development.

Karl Marx was not a God, he was one of the smartest men who ever lived & he gave us the tools to understand how our system works and how to change it.

Michael Hudson understands this better than anyone, which is why he uses Marxist analysis as a tool to build upon Marx’s earlier work and develop a comprehensive theory of our hyper-financialized system of modern capitalism.

Reject dogmatism, read Michael Hudson!

Pero vaya morro que tiene el personaje, encima dice que es una víctima por ser la pareja de Ayuso.

A ver si no es por tener la pareja que tiene que ha conseguido de Quirón comisiones millonarias y se ha hecho rico sin hacer nada y gracias al dinero público.

Humanista 🍉 retweeted

El Genocidio. Cifras muy provisionales que pueden ser apenas 10% de las víctimas mortales reales, fuentes científicas autorizadas.

Esto es como el Monopoly. Quien más tiene tiene, cada vez tiene más.

Y quien ha empezado con menos, cada vez tendrá menos, y encima tendrá que dedicar su vida a pagar y enriquecer a los que más tienen.

Cómo podemos llamar a los que justifican este "orden" económico?

¿Qué está pasando con el patrimonio de las nuevas generaciones? Que se está desplomando, y el ahorro no fluye.

Así lo muestra el estudio en profundidad que realizamos en el marco del Observatorio del Ahorro junto a @FunMutualidad.

Los datos clave de la evolución:

🔴 Caída dramática de riqueza bruta: 75% menos (en términos relativos) para los jóvenes de 18-34 años entre 2002 y 2022. El grupo de 35-54 años también cae.

🏠 El principal culpable: la vivienda. La tenencia ha caído de 2/3 a 1/3 para los 18-34 años. Ojo: no es un problema de valor, es un problema de acceso.

💸 Renta disponible en caída: Según la ECV, el grupo de 16-29 años es el ÚNICO que pierde poder adquisitivo entre 2008 y 2024.

La radiografía actual con panel de hogares:

→ La curva de patrimonio neto está estancada en torno a los ~5.000€ hasta los 40 años. Desde ese momento crece de manera constante hasta x12 en los 60 años.

→ Concentración en activos básicos: El 80% del patrimonio de jóvenes (18-40 años) está en vivienda, cuentas o depósitos. Solo un 20% en activos más complejos (fondos, planes, acciones).

→ Desigualdad dentro de las propias generaciones: En el top 10% de estas edades, la mitad tienen activos complejos >10.000€. En el decil más pobre, ni el 5%.

Más allá de lo urgente y fundamental (facilitar acceso a vivienda en propiedad y alquiler asequible para liberar capacidad de ahorro), mirando la evidencia internacional sugerimos:

✅ Cuentas de ahorro por defecto para nuevos trabajadores (en colaboración con empleadores) o beneficiarios de prestaciones sociales de bajo ingreso. Inspirado en experiencias UK.

✅ Educación financiera práctica y aplicada: Formación ligada a momentos clave (primer empleo, crédito hipotecario, compra de vivienda) con herramientas realmente utilizables. Basado en RCTs del BdE y Banca d'Italia.

Pero la culpa es de los pensionistas.

El sueldo de los ejecutivos del Ibex ha crecido en 20 años casi el triple que el salario medio en España

eldiario.es/1_c15a59